국내 화장품 산업의 양대 산맥인 LG생활건강과 아모레퍼시픽의 2022년 실적이 코로나 19와 중국 소비 하락 등의 영향으로모두 하락했다. 하지만 올해 어려웠던 시기를 극복하고 실적 반등에 나설 것이라는 장미빛 전망이 나왔다.

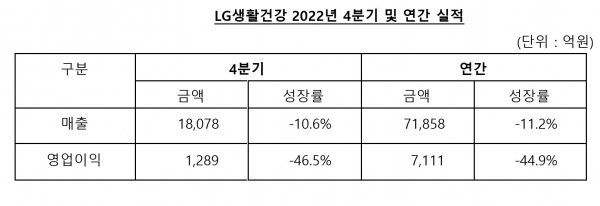

㈜LG생활건강의 2022년 연간 전사 매출은 전년동기 대비 11.2% 감소한 7조 1,858억원, 영업이익은 44.9% 감소한 7,111억원을 기록했다. 4분기 전사 매출은 전년동기 대비 10.6% 감소한 1조 8,078억원, 영업이익은 46.5% 감소한 1,289억원을 기록했다. 4분기에도 국내외 경기 침체 및 소비 둔화가 사업 전반에 영향을 주었다. Beauty 사업은 중국의 시황 악화 및 그에 따른 소비 둔화로 면세점과 중국 현지 매출이 부진하였으나, 광군제에서 온라인 채널 다각화 측면으로는 의미가 있었다. HDB와 Refreshment 사업은 신제품 출시와 프리미엄 브랜드들의 판매 호조로 매출 성장을 이어갔다. 한편, 매출 감소 영향, 경쟁심화에 따른 비용 증가와 원자재가 상승 여파에 따른 원가부담으로 영업이익도 감소하였다.

Beauty사업 4분기 매출은 전년동기 대비 23.7% 감소한 8,701억원, 영업이익은 57.7% 감소한 792억원을 기록했다. 22년 중국 광군제 행사에서 ‘후’ 브랜드가 높은 인지도를 바탕으로 새롭게 진입한 틱톡, 콰이쇼우 등과 같은 신규 온라인 플랫폼에서도 1위를 달성하며 온라인 채널의 다각화 측면에서 의미있는 성과를 거뒀으나, 중국내 코로나가 재확산 되며 중국 현지와 면세점 등 주요 채널에서 매출이 영향을 받았다. 한편, 국내에서는 브랜드 자산을 확충하기 위해 다양한 시도들을 진행했다. ‘오휘’는 더 퍼스트 라인의 정체성을 담은 ‘더 퍼스트 메종‘ VR 전시회를 실시하였고, ‘빌리프’는 브랜드 세계관인 ‘빌리프 유니버스’를 접목한 오프라인 팝업 행사를 진행하는 등 소비자들과 온/오프라인 소통을 강화했다. 연간 매출은 3조 2,118억원, 영업이익은 3,090억원으로 전년 대비 각각 27.7%, 64.7% 감소했다.

HDB(Home Care & Daily Beauty)사업 4분기 매출은 전년동기 대비 5.0% 성장한 5,265억원, 영업이익은 6.7% 감소한 189억원을 기록했다. 시황은 개선되지 않았지만 프리미엄 브랜드에 대한 마케팅 투자는 지속하여 ‘닥터그루트’와 ‘피지오겔’은 디지털 미디어 활성화로 고객 접점을 확대하며 브랜드 로열티를 꾸준히 제고하고 있다. 또한 ‘피지오겔’은 2022년 출시한 ‘피지오겔 데일리뮨 디펜스 쿠션’이 연말 홈쇼핑에서 좋은 성과를 내며 뷰티 카테고리로의 확장 가능성도 확인하였고, 프리미엄 치약 브랜드 ‘유시몰’은 치아미백제와 화이트닝 치약을 출시하며, 실내 마스크 해제에 따라 수요 증가가 예상되는 치아 미백 제품을 선보였다. 연간 매출은 2조 2,098억원을 달성하여 7.4% 성장하였고, 영업이익은 1,898억원을 기록하며 전년 대비 9.1% 감소했다.

Refreshment사업 4분기 매출은 전년동기 대비 7.8% 성장한 4,112억원, 영업이익은 8.1% 감소한 308억원을 기록했다. 4분기는 음료 사업의 계절적 비수기이나, 22년 11월에 개최된 카타르 월드컵 영향으로 편의점과 배달 채널 등에서 탄산 음료 판매가 증가하며 매출이 성장했다. 다만, 원부자재 단가 인상에 따른 원가 부담 지속으로 수익성 개선은 어려웠다. ‘코카콜라 월드컵 스페셜 패키지‘, ‘스프라이트 제로X블랙 팬서’, ‘파워에이드 월드컵 패키지’ 등 한정판 스페셜 패키지를 출시해 브랜드 친밀도와 소비자 접점을 강화했으며, 에너지음료의 판매 호조세가 두드러지며 ‘몬스터에너지’는 매출이 29.0% 성장했다. 연간 매출은 1조 7,642억원, 영업이익은 2,122억원을 달성하여 전년 대비 각각 10.8%, 3.7% 성장했다.

키움증권 조소정 애널리스트는 “LG생활건강의 실적은 중국향 채널의 매출감소와 생활용품 사업의 원가 부담 때문에 영업이익이 감소했고, 북미 자회사에 대한 무형자산손상차손 인식으로 일회성 비용이 발생했기 때문”이라며 “중국 내 화장품 수요가 1분기 말~2분기부터 증가할 것으로 예상됨에 따라 LG생활건강의 중국향 채널 실적은 2분기부터 플러스 전환되어, 본격적인 회복세를 보일 것”이라고 전망했다.

아모레퍼시픽그룹이 2022년 4조 4,950억 원의 매출과 2,719억 원의 영업이익을 기록했다. 전년 동기 대비 매출은 15.6%, 영업이익은 23.7% 감소했다.

지난해 아모레퍼시픽은 중국의 소비 둔화 등 어려운 경영 환경을 극복하기 위해 주요 브랜드의 가치 제고, 북미와 유럽 등 글로벌 시장 다각화, 온라인 플랫폼 중심의 유통 포트폴리오 개편을 추진했다. 그 결과 국내에서는 온라인 채널의 매출이 증가했으며, 해외에서는 북미 시장에서 높은 매출 성장을 이뤄냈다. 주요 자회사들은 프리미엄 기능성 제품의 판매 호조와 온라인 중심의 유통 구조 혁신을 통해 매출과 이익이 개선되는 모습을 보였다. 한편, 4분기의 경우 그룹 전체의 영업이익이 전년 대비 3331.5%나 증가하기도 했다. 2022년 그룹 전체의 화장품 부문 매출은 4조 1,673억 원으로 집계되었다.

주력 계열사 아모레퍼시픽의 국내 사업은 면세 매출의 하락으로 인해 전년 대비 16.1% 감소한 2조 5,813억 원의 매출을 기록했다. 영업이익 역시 27.3% 감소했다. 그러나 화장품 부문이 국내 e커머스 시장에서 점유율 1위를 차지하는 등 온라인 실적 성장세가 이어졌다. 프리미엄 라인의 비중이 확대된 데일리 뷰티 부문의 경우 수익성 개선을 통해 영업이익이 증가했다. 해외 사업은 아시아 지역 매출 하락으로 인해 전년 대비 17.1% 감소한 1조 4,935억 원의 매출을 기록했다. 1년 내내 반복된 중국의 코로나19 재확산 여파가 큰 영향을 끼쳤다. 다만 아세안 지역에서는 설화수, 라네즈 등 주요 브랜드가 선전하며 견고한 성장세를 유지했다. 주요 자회사들은 브랜드 및 제품 경쟁력 강화와 온라인 채널 판매 호조로 인해 매출과 이익이 대부분 개선되었다.

이베스트증권 오린아 애널리스트는 “아모레퍼시픽 실적은 면세점의 불리한 영업환경에도 순수 국내 채널 수익성 개선 및 중국 사업 비용 효율화로 아시아 지역 영업이익이 흑전한 영향이다.”라며 “국내 순수 이커머스 매출 성장 및 리오프닝에 따른 오프라인 점포의 기존점 회복이 긍정적이었다. 수익성 또한 순수 국내 채널에서 흑전하며 매출액 감소폭 대비 영업이익 감소폭은 양호하게 방어한 모습”이라고 설명했다. 이어 “소비 파편화 트렌드에도 아모레퍼시픽의 △비용 효율화를 통한 체질 개선 효과가 △중국 소비 회복에 따라 극대화 될 것으로 전망하며, △북미/유럽 사업에서의 성과도 고무적이다.”라고 강조했다.